在数字经济浪潮的推动下,金融服务领域正经历着一场深刻的变革。传统的服务模式已难以完全满足日益多元化、个性化与便捷化的市场需求。因此,创新金融服务手段,并在此基础上提供安全、可靠、正规的金融产品,不仅是行业发展的必然趋势,更是提升金融包容性、服务实体经济、防范化解金融风险的关键路径。

金融服务手段的创新,主要体现在技术驱动、模式重构与体验优化三个维度。

技术是创新的核心引擎。大数据、人工智能、区块链、云计算等前沿科技的融合应用,正在重塑金融服务的流程与边界。例如,基于大数据的智能风控模型能够更精准地评估信用风险,使金融服务能够触达以往难以覆盖的“长尾”客户;人工智能客服与投顾提供了7x24小时的专业咨询,提升了服务效率;区块链技术则通过其不可篡改、可追溯的特性,为供应链金融、跨境支付等场景带来了更高的透明度与安全性。这些技术创新不仅降低了运营成本,更极大地拓展了金融服务的深度与广度。

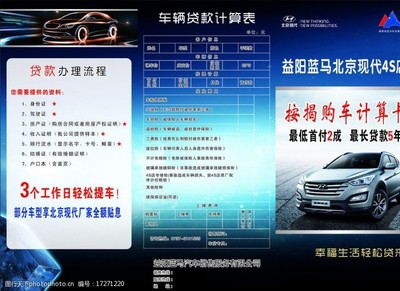

服务模式的创新同样至关重要。开放银行(Open Banking)理念的实践,通过API接口将银行服务无缝嵌入到各类生活与商业场景中,实现了“金融无处不在”的生态化服务。普惠金融模式借助移动互联网,通过数字支付、小额信贷、线上保险等产品,有效缓解了小微企业融资难和偏远地区金融服务不足的问题。场景金融将金融产品与特定的消费、生产场景紧密结合,提供了更精准、更便捷的解决方案。

无论手段如何创新,其根本落脚点必须是向市场提供“正规”的金融产品。这里的“正规”,意味着产品需具备合法性、合规性、风险可控性与消费者权益保护性。

合法性是基石。所有金融产品与服务都必须严格遵守国家法律法规,持牌经营,不得从事非法集资、违规套利等行为。合规性要求产品的设计、销售、信息披露等全流程符合金融监管部门的规章与指导原则,确保业务操作在既定的框架内稳健运行。风险可控性强调金融机构必须具备与产品风险等级相匹配的管理能力,做好风险识别、计量、监测与控制,避免因过度创新而积累系统性风险。消费者权益保护则是创新与发展的最终目的。这要求提供充分、清晰、无误导的信息披露,杜绝霸王条款,建立有效的投诉纠纷处理机制,保障金融消费者的知情权、选择权与公平交易权。

创新手段与正规产品相辅相成,共同构成了现代金融服务升级的一体两翼。一方面,技术创新和模式革新为开发更安全、更高效、更普惠的正规产品提供了可能。例如,利用科技手段可以更好地践行“了解你的客户”(KYC)原则,落实反洗钱要求,从而使合规成本更低、效果更好。另一方面,坚守“正规”底线,为金融创新划定了安全的航道,防止其脱实向虚或演变为纯粹的监管套利,确保创新成果真正惠及社会经济与广大民众。

金融服务的发展必将持续沿着“科技赋能、模式创新、合规为本、普惠共享”的道路前进。金融机构应主动拥抱变化,加大科技研发投入,深化跨行业合作,不断探索新的服务形态。必须将风险管理和消费者保护置于核心位置,在监管沙盒等创新容错机制的引导下,平衡好创新与稳定的关系。唯有如此,才能真正实现通过创新手段提供优质正规的金融产品,让金融活水更精准、更安全地灌溉实体经济的万亩良田,为经济高质量发展和人民美好生活贡献坚实的力量。